下落したマグニフィセント・セブンは「買い」なのか

いもので、2025年の第1四半期(1-3月期)が終わろうとしています。

トランプ政権発足後のハネムーン期間(最初の100日間)の3分の2を終え、矢次早に示された政策についても、徐々に現実的な「解」 「落としどころ」が見えてくるようになるでしょう。

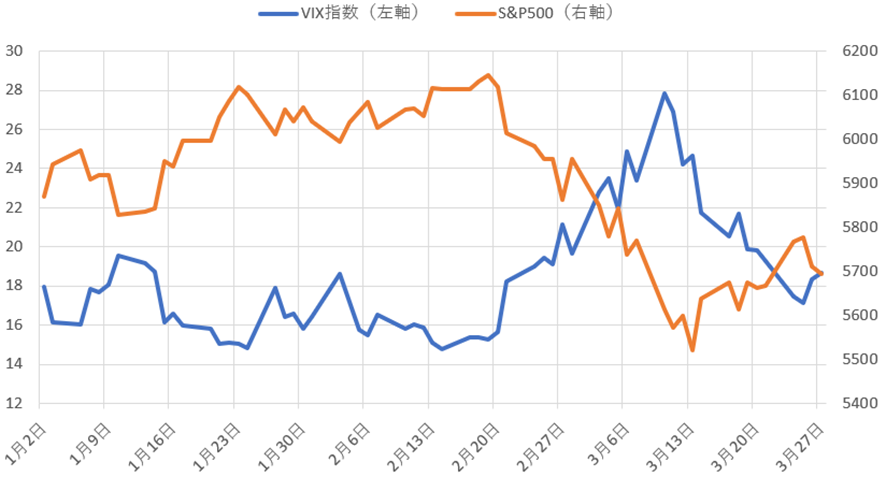

2月19日の高値から調整局面入りしたS&P500種株価指数は、3月14日に一旦の下値を付け、底値固めに入っているようです。

VIX指数とS&P500の年初来推移(いずれも日足)

(出所:Bloombergを基に作成)

前回3月14日のコラム で「今の調整局面がより良い投資の創出機会となっていることを願っています」と書きましたが、「安く買って高く売る」ことを志向する一般的な投資家の方々であれば、そろそろ、

「よし、安くなった銘柄群について、改めて中長期的な株価上昇余地を探って、良いものがあれば買っていこう」と考えるフェーズにいるのではないでしょうか?

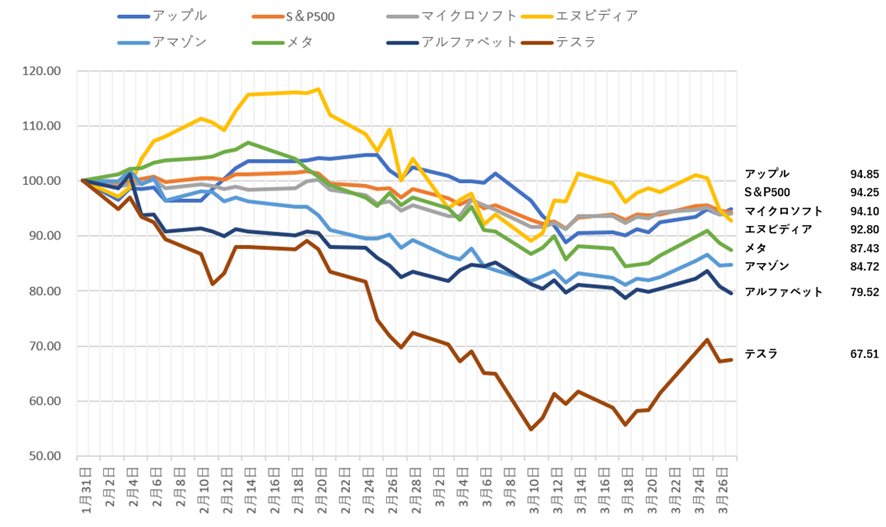

トランプ政権下では、エネルギーや金融をはじめとして、追い風が期待される業界がありますが、長期的なAI革命からの恩恵を踏まえるのであれば、依然として、グーグルやアップル、エヌビディアといった時価総額の大きな「マグニフィセント・セブン」銘柄の立ち位置を把握しておくと良いと考えます。

2月以降のマグニフィセント・セブンの推移(3月27日時点。1月末=100)

(出所:Bloombergを基に作成)

トランプ氏は2月2日に、関税の導入とそれが与えるアメリカへの負の影響について、

「短期的には多少の痛みを伴うかもしれない」と発言。大きなことを成し遂げるための「過渡期」にあるため、短期的な混乱を生じさせることへの正当性を訴えました。

この後、インフレや、成長鈍化への懸念が高まったということで、ある意味「ターニングポイント」となったと見ています。

ただ、AI革命については、その可能性が閉ざされたわけではなく、むしろ、これまでの体制が変革を迎える変革期にあるという理解をするのであれば、ビジネスチャンスが拡大している状況にあるという見方もできます。

つまり、「中長期的な業績成長余地が拡大している一方で、短期的には政策運営に対する不透明感が高まっていることで株価が下落している」という構図も見えるということで、中長期の投資を志向する投資家にとっては、仕込み時と捉えることができるかもしれません。

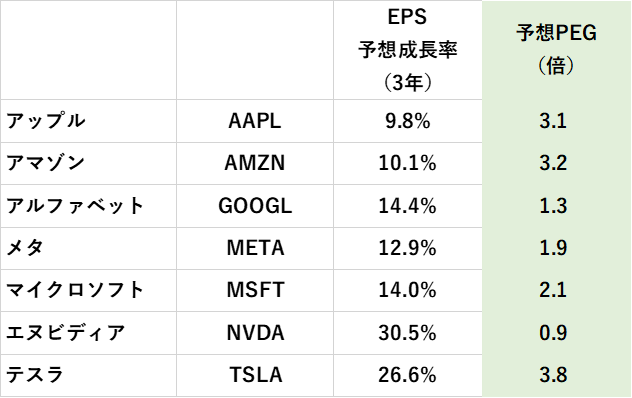

マグニフィセント・セブンのような、高成長企業の株価の割安・割高をはかるためには、PER(株価収益率)だけでは物足りません。なぜなら、予想PERで使用される業績予想は今期のものであって、企業が行なう設備投資や複数年にわたる事業計画の将来性を踏まえることが出来ないから。

ということで、高成長企業の株価を見るうえではPEGレシオも参考になります。

PEGレシオは、PERを予想成長率で割ることで、相対的な銘柄比較をする際に使われるもので、数値が低いほど、割安とみなされます。

PERには今期の市場予想値を、そして予想成長率はEPSの年平均成長率(※)を使用したPEGレシオは次のとおりです。

(出所:Bloombergを基に作成)

※昨期のEPS(1株当たり純利益)をベースに、今期・来期・2期先までの3年間の市場予想をもとに、年平均成長率(CAGR)を算出。いずれも3月24日時点の値を使用。

上記を見ると、エヌビディアとグーグルの割安感が目につきます。PEGレシオは他の相対的株価指標と同様に、完璧なものではないので、他の指標と合わせて多面的に見ると良いと考えられることから、M&Aなどにおいて企業価値をはかる際に使われることの多いEV/EVITDA倍率も併用して見てみます。

エヌビディア

(出所:Bloombergを基に作成)

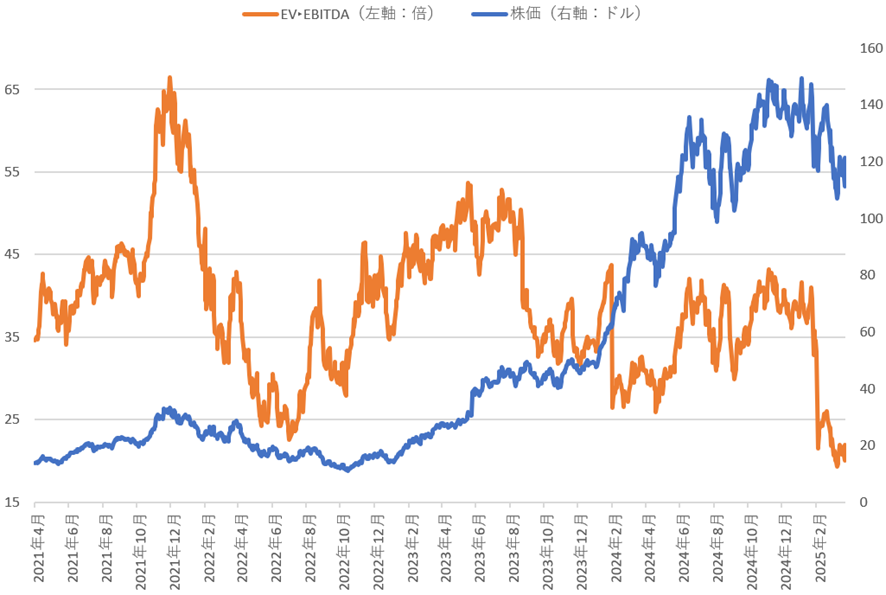

次にPEGレシオで数値が高かったテスラについて、EV/EVITDAで見るとこちら。

テスラ

(出所:Bloombergを基に作成)

テスラについては、3月19日に、ラトニック商務長官が「Buy Tesla」 (テスラ株を買うことをおすすめ)と、テレビ番組で異例の発言をしたことが注目を集めました。現状、マグニフィシェントセブン銘柄のなかで、株価の変動幅が最も高いとなっているので、「安く買って高く売る」を目指したいが、「株価の動きに一喜一憂するのはしんどい」という投資家には不向きです。

ただ、このコラムの読者はすでに

・資産形成は、「安く買って高く売る」だけに頼る必要はない

・オプション取引は、現物株の保有リスク(株価変動の影響)を低下させることにも有効

(ハイリスク・ハイリターンを狙うためのものだけではない)

・コツコツと「ターゲット・バイイング戦略」と「カバード・コール」戦略を実践することによって、横ばい相場や緩やかな下げ相場であっても、年率10%以上の投資リターンを実現している投資家が増えている

という現実をすでにご存じだと思います。

特に、ある程度資金に余裕のある投資家は、アメリカでも拡大している「ハイリスク・ハイリターンのためのコールオプションの買い」トレーダーからの恩恵を受けやすい、

カバード・コール(現物株を保有したうえで、コールオプションを売る)を実践することで、高いリターンを上げやすい環境となっていることを認識されると良いかもしれません。

投資家の環境は千差万別で、投資目的、資金額、経験、リスク許容度によって、最適な銘柄や投資方法は異なります。

ただ、保守的に、コツコツと投資リターンを稼いでいく手法は日本人に適していると感じますし、そういった投資家が取り組むには、むしろ今の株式市場の状況(不確実性を背景に、軟調な展開)は、好機であると認識しています。

初級者であっても、まずは知るところから始めると良いです。(知っているのといないのでは、将来の成果が大きく異なります)

セミナー が随時開催されていますので、活用すると、スピードアップを図れるのではないでしょうか?

私が解説する次回セミナーは4月23日に予定されていますので、興味ある方はこちら からご登録ください(無料です)。

過去には、金のETFやシングルストックのレバレッジ型ETFを活用したオプション戦略の事例などをご紹介しており、同様の概念を基に戦略を実践された方は一定の投資成果をあげられたのではないでしょうか。

現物株を絡めた保守的なオプション戦略は、今後10年、20年と実践可能な骨太な戦略で、再現性も高いので、長期投資における投資手法の分散にも役立ちます!

良い投資を

志村暢彦

追伸

以下でも、たまに情報発信していきます。(今は滞っていますが、新年度から再開します)

NOTE

https://note.com/office_shimura/followings

LINE(志村のぶひこ公式)

https://line.me/ti/p/%40913etnmq