あなたのポートフォリオの利益パフォーマンスを評価する方法

1年以上投資しているポートフォリオのパフォーマンスを分析する際に 、資金流入と資金流出を考慮すると、その利回りを測定するのは難しいです。

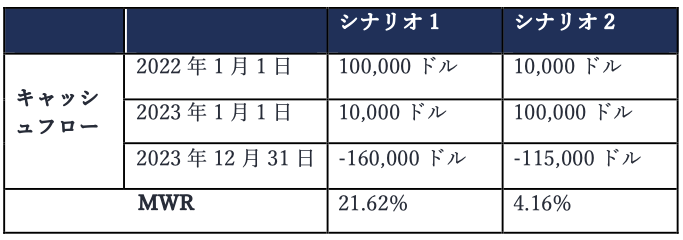

例えばあなたがご自身のポートフォリオに、2年間で合計110,000ドルを投資するとしましょう。

· シナリオ1:最初の年に100,000ドル、翌年に10,000ドルを投資します。

· シナリオ2:最初の年に10,000ドル、翌年に100,000ドルを投資します。

そして、ポートフォリオの資産価格が1年目に50%上昇し、2年目には変化がなかったと仮定しましょう。どちらのシナリオがより高い利益をもたらすでしょうか?

一般的に、ポートフォリオの利益を測定するためには大まかに2つの方法が利用されています。それは、時間加重収益率と金額加重収益率です。この2つの方法を適用した場合、利益はどのように異なるのか、さらに深く掘り下げてみましょう。

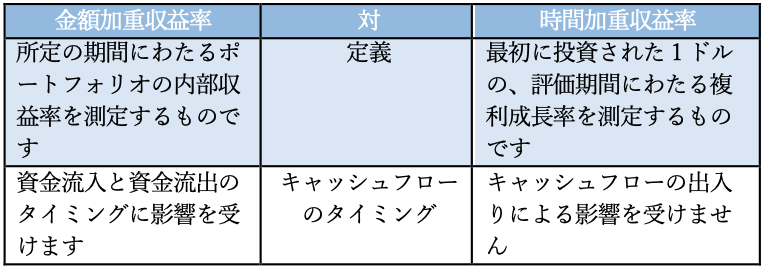

金額加重収益率

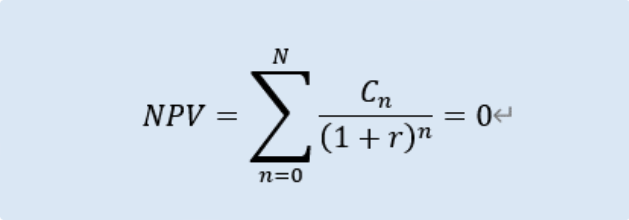

金額加重収益率(MWR)は、ポートフォリオの資金流入と資金流出を考慮に入れます。この方法は、投資家に対して、実際の投資から得られる利益に関する情報を提供してくれます。金額加重収益率の計算は、内部収益率(IRR)に似ています。

IRRと同様に、投資額は資金流出となります。投資家が利益を出して引き出した金額、または、投資期間が終了した時点で残っている資金は、投資家にとっての資金流入となります。金額加重収益率は、正味現在価値をゼロにする割引率です。

上記の例と組み合わせて、投資家が両年の年初にポートフォリオに資金を投資し、2年目の終わりにすべての現金を引き出すと仮定します。2つの事例におけるMWRを手数料を考慮せずに見てみましょう。

シナリオ1では2年目よりも1年目の方がより多くの資金が投資されたため、MWRはシナリオ2よりも高くなります。これは、MWRの計算では、所定の期間におけるキャッシュフローの価値を考慮するためです。これが、このパフォーマンス計算方法における利益が「金額加重」であるという意味です。

時間加重収益率

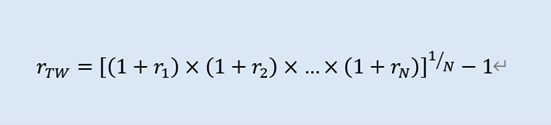

時間加重収益率(TWR)とは、ポートフォリオに最初に投資された1ドルの、指定された測定期間にわたる複利成長率を測定するものです。TWRはポートフォリオのパフォーマンスの変化の平均として計算されます。

この方法では、投資ポートフォリオをさまざまな時間間隔(または保有間隔)に分割し、各期間中のパフォーマンスを評価する必要があります(このため、「時間加重」という名前が付けられています)。

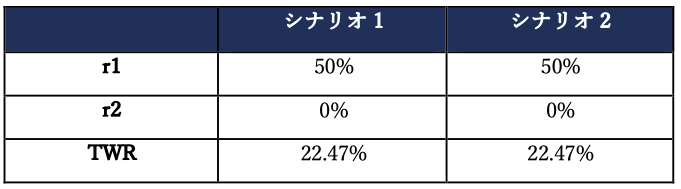

2つのシナリオにおけるTWRを見てみましょう。

TWRは資金の引き出しやポートフォリオへの追加の影響を無効にするので、2つのシナリオでTWRが同じだとわかります。異なる期間に異なる加重を与えるMWRとは異なり、TWRは異なる期間に同じ加重を加えます。

まとめ