木曜日に仕掛ける!?「S&P500オプション0DTEロングストラドル」

ロングストラドルとは、現在の株価付近の権利行使価格(アット・ザ・マネー=ATMと略す)のコールオプションとプットオプションを両方買うという戦略である。オプションの「買い」で構成されることからロングであり(オプションの世界ではオプションを買うときにロング、売るときにショートとよぶ事が一般的だ)、図表1のような満期損益図からストラドルと名付けられた(ストラドルとは人が足を広げた姿のこと)。

【図表1】権利行使価格575ドルのロングストラドル満期損益図

出所:marketchameleon

この満期損益図を見てわかるように、この戦略は、原資産が上がっても下がってもよい。すなわち株価の動く方向を問わず、支払ったオプション料を超える株価の変動があれば利益になる。損益分岐点は権利行使価格に支払いオプション料を加算・減算すれば求められる。

上記の例では、上は、権利行使価格575ドルにオプション料6.02米ドル(以下「ドル」)を足した581.02ドル、下は権利行使価格575ドルから6.02ドルを引いた568.98ドルということになる。原資産に動きが無く、損益分岐点を超えられない場合には損失となり、最大損失は、原資産が、購入したオプションの権利行使価格ピタリで満期を迎えた場合で、その額は支払いオプション料総額ということになる。上記の例では、株価が575ドルピタリで着地した場合に6.02ドルの損失となる(実際は100株相当の602ドルの損失)。

本稿は、0DTE(ゼロday to expiry=満期まで0日)のSPYオプション(またはXSPオプション)を利用し、現時点において、週のうち何曜日にこのロングストラドルを仕掛ければ利益になる可能性が高いかを過去のデータから分析するものである。

0DTE(ゼロday to expiry=満期まで0日)とは、満期まで1日を切ったオプションのことである。すべてのオプションは最終取引日においては0DTEオプションとなるが、S&P500指数オプション(SPXオプション)、その10分の1のサイズのXSPオプション、そしてETFであるSPYのオプション、ナスダック100指数ETF(QQQ)オプションは毎日満期を迎えるオプションがあるので、毎日0DTEオプションを取引できるということになる。

そこで、寄り付き(EST9:30米国夏時間の場合日本時間22:30)に残存期間6時間30分の0DTEオプションを利用してロングストラドルを組成し、引け(EST16:15米国夏時間の場合日本時間5:15)まで保有し満期自動決済するという、いわゆる寄り引け戦略を組んだらどうなるだろうか。株価が上がるか下がるかを予想するのではなく、ロングストラドルに支払う金額を超えて動くか動かないかを予想するのである。

オプション(参加者)が、オプション料として織り込んでいる株価変動量が、正しいか正しくないかを問うと言っても良い。例えば、SPYオプションの0DTEストラドルが5ドルならば、買い手に取っては5ドルを超えて動くだろうという思惑があり、一方、売り手にとっては、5ドルを超えて動くことはないだろうという読みがあったことのせめぎあいの中、オプション価格が5ドルで折り合ったということだ。

そして株価が5ドルを超えて動いた場合には、オプション投資家のコンセンサスがSPYの変動量を過小評価していた、ということになる(=買いが儲かる)。逆に5ドル動かなかったならばオプションの値付けが過大評価だった(=売りが儲かる)、ということになる。オプションの値付けは、すべてオプション市場参加者の予想であり、この予想の精度が低いときに利益になる可能性があるということなのだ。

この値付けが過小評価になりやすい日にロングストラドルを組み、過大評価されやすい日にショートストラドルを組むのである。ただ、ロングストラドルはポジション組成に支払った金額を超えて損失が拡大することはないが、ショートストラドルの場合、損失が限定されていないため、大きな損失を被る危険性がある(このようにショートストラドルはリスクが高い取引であるためウィブル証券では取引できないことになっている)。だから「ロング」ストラドルなのだ。

具体的にはこのように行う。

まず、寄り付き直後のオプション価格情報を見てみよう。以下は2025年2月27日の寄り付き直後のオプション価格表だ。

【図表2】2025年2月27日 0DTE(2/27満期)オプション価格表

出所:marketchameleon

株価596.98ドルに最も近い権利行使価格597ドルを選ぶ。コールは中値2.09ドル(実際は100倍の209ドル)、プットは中値2.11ドル(実際は211ドル)の合計420ドルの支払いである。これが最大損失額だ。そして、オプションが織り込んでいる株価の変動は4.2ドル程度だということである。約0.7%以上の動きが出れば勝ちだ。

【図表3】権利行使価格597ドルロングストラドル満期損益図

出所:marketchameleon

では結果を見てみよう。株価は図表4のように大きく下げた。596.98ドルから584.91ドル(引け30秒前の価格)へ12.07ドルの下落である。

【図表4】2025年2月27日SPY株価推移

出所:marketchameleon

オプションの予想レンジは上下4.2ドルだったから、このオプションの値付けは過小評価だったことになる。ストラドルの買い手の勝ちだ。

【図表5】2025年2月27日SPY権利行使価格597ドルロングストラドル価格推移

出所:marketchameleon

図表5のチャートはこのロングストラドルの価格の変化を表している。4.2ドルだったものが12.07ドルになっている。つまり7.87ドル(実際は787ドル)の利益だったわけである。

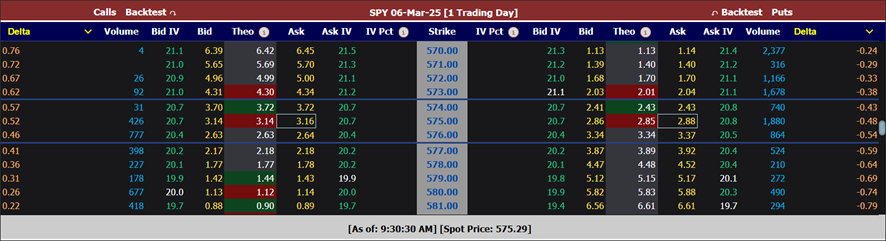

もう一例みてみよう。翌週3月6日でやってみる。株価に近い権利行使価格は575ドルだ。C575は3.15ドル、P575は2.87ドルで買えるだろう(図表6)。支払総額は6.02ドル(実際は602ドル)だ。

【図表6】025年3月6日 0DTE(3/6満期)オプション価格表

出所:marketchameleon

【図表7】権利行使価格575ドルロングストラドル満期損益図

出所:marketchameleon

2月27日の例(4.2ドル)よりも支払額が大きい。損益分岐点までの距離も1.1%と遠くなっている(図表7)。1.1%以上動かなければ負けだ。これは、この週に大きく下げており、オプションのニーズが高まったことを示している。これをインプライドボラティリティ(IV)が上昇したと表現する(「ボラが上がった」)。

IVとは、オプションの価格から想定される株価変動率のことだ。株価の大きな下げにより、その恐怖から、保険としてのオプションが、コストを度外視して買われる。そうするとオプションが予想する株価変動率は過大に評価される可能性がある(オプション料が割高になっている可能性)。果たして結果はどうか。

【図表8】2025年3月6日SPY株価推移

出所:marketchameleon

株価は結局2.74ドルしか下げなかった。株価の変動率はわずか0.48%。オプションが織り込んでいた予想変動率は1.1%だったから、やはりオプションが株価変動率をかなり過大評価していたことになる。

【図表9】2025年3月6日SPY権利行使価格575ドルロングストラドル価格推移

出所:marketchameleon

実際、6.02ドルで買ったロングストラドルは2.71ドルで着地したことになる。331ドルの負けだ。このように、いつも勝てるというわけではない。ただ、買い方と売り方の値付けが正しいならば、勝ったり負けたりを繰り返しながら、おおよそ引き分けになるはずだろう。

しかし、過去のデータを見ると、勝ち負けの偏りがある。この0DTEロングストラドルの過去の成績を見てみよう。2023年3月20日以降(2025年3月7日まで)で調べてみた。

月曜日は93戦31勝2,832ドルの損失、火曜日は102戦40勝180ドルの利益、水曜日99戦41勝723ドルの損失、木曜日98戦46勝4,409ドルの利益、金曜日102戦49勝2,008ドルの利益という結果に(図表10)。そもそもオプションの値付けはあくまで投資家の予想なのであって、当然ながら間違うのである。確率的には過大評価されている割合が多いが(勝率上は売り有利)、損益額となると、必ずしも常に売りが有利というわけではない。

【図表10】2023年3月20日~2025年3月7日SPY0DTEロングストラドル結果

出所:marketchameleonのデータより筆者作成

上記の期間では、木曜日や金曜日にロングストラドルを仕掛け、月曜日や水曜日にショートストラドルを仕掛けるのがよさそうだ(ショートストラドルはリスクが高い取引であるためウィブル証券では取引できないことになっている)。この検証は、イベント等の有無や、IVの状況など一切考慮せず、機械的に行った。ロングストラドルであれば3月6日の例のように、IVが相当程度高い場面を除けばもう少し勝率が上がる可能性もある。

なお、SPYは満期において株の売買に進むため、株の売買を望まないならば(購入資金が足りない場合や売却することになるSPYを持たない場合)、引けまで引っ張ることはできない。この点、SPYと同じ規模で同じ原資産のXSPを使えば、夜にポジションをとった後、ほったらかしておいて大丈夫だ。清算価格と権利行使価格の差額を現金でやり取りするだけだからだ(差金決済)。

ということで、IVがそれほど高くない木曜日にマーケットが開いたところでXSPを使ってロングストラドルを組むという戦略が今のところ成績がよさそうだ(※)。

※あくまでも過去の結果であり、将来もこのような結果になるとは言えません。このような分析方法もあるという例にすぎません。投資判断は投資家の皆さんの責任で行ってください。

株式会社M&F Asset Architect

(オプショントレード普及協会)

代表取締役 守屋史章