オプションの最適な満期日と権利行使価格の選び方

オプション・チェーンを見ていて、混乱したことはないでしょうか?オプションの発注ページにたどり着くには、多くの満期日と権利行使価格の中から1つのオプションを選択する必要があります。

では、どのようにして検索して絞り込み、これはいいと思える満期日と権利行使価格を決めればよいのでしょうか?

2つの選択肢がリスク・プロファイルにどのような影響を与えるかを学ぶことで、自分の取引戦略に沿ったオプションを選択することができます。説明をシンプルにするために、買い手側からのシングルレッグ戦略に焦点を当てます。

まずは相場見通しを立ててみよう

満期日とは、オプションが取引を停止する(つまり「期限切れ」になる)日時のことです。オプションは満期日までに行使されないと無価値になります。いずれにせよ、この日を過ぎてオプションを保有したままでいることはできません。

例えば、あなたはABC株に強気なので、ABCコールを買ったとしましょう。

3つの仮想オプションの損益分岐点を確認してみます。

満期までの期間が長ければ長いほど、オプションは割高になります。

ABCの株価が2月の満期日まで100ドルを下回ったままだったとすると、上表にある2月限のコールは無価値となります。しかし、他の2つの長期コール・オプションはまだ利益を生み出す可能性があり、時間的価値があると言えます。したがって、長期コール・オプションを購入する場合のトレードオフは、より高いプレミアム(オプション料)がつくことで、その結果、損益分岐点の価格が高くなることになります。

どの有効期限が自分の戦略に適しているかを決めるのは個人の相場観によります。どの程度先まで有効なオプションを購入するかは、その取引が利益を生むようになるまでにどの程度時間がかかると考えるかによって決まるからです。まず、相場見通しを立てることから始めましょう。そうすると、どのオプションを選ぶのが最も適切か、判断することができるようになります。

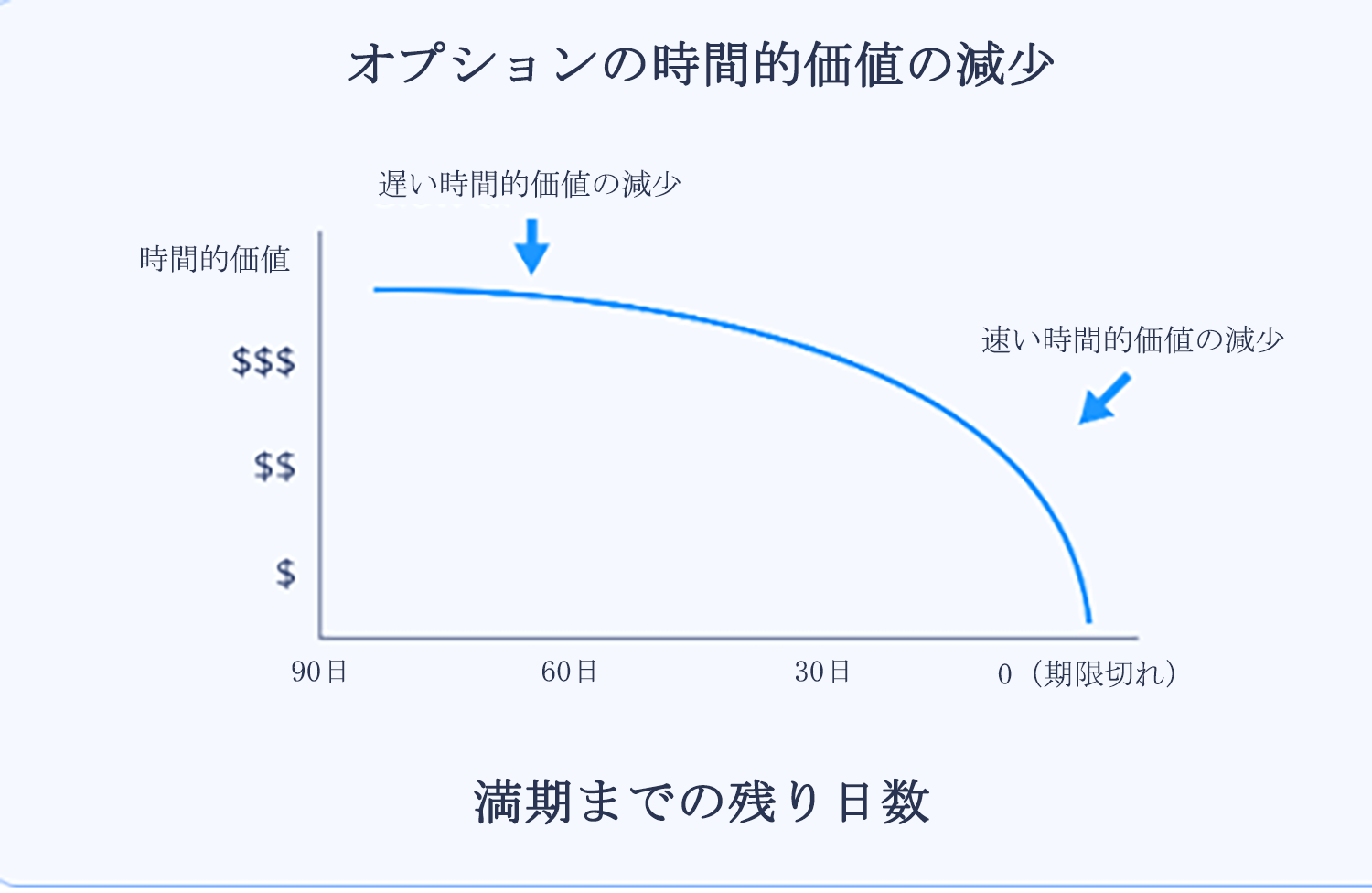

時間的価値の減少には常に注意!

オプションは減価する資産であり、その時間的価値は、満期に近づくにつれて減少します。この変化は「時間的価値の減少」と呼ばれ、通常はギリシャ文字のセータで表されます。

下の図に示すように、時間的価値の減少は直線的には進みません。他のすべての要素を一定に保った場合、オプションは満期が近づくにつれて、時間的価値の減少が速くなります(つまり、セータは増加します)。

同じオプション価格を持つ、3ヵ月のオプションと3週間のオプションがあったとしましょう。この時、3ヵ月のオプションの方が、3週間のオプションよりも1日あたりの時間的価値の減少は少なくなります。

時間的価値の減少は、どの有効期限が自分の戦略に最も適しているかを判断する上で大きな役割を果たします。上の図のチャートを頭に入れておくことは大切です。

オプションを購入する際、多くの投資家は割安だからという理由で短期のオプションを購入しがちです。直感的には、手ごろな価格のオプションを買うのは一見理にかなっていますが、実はこのようなオプションはリスクも高いのです。

短期オプションは強力なレバレッジ効果により、資金に対して大きなプラスリターンをもたらす可能性がありますが、株価が想定しなかった方向に動いたり、(コール・オプションの場合)時間的価値の減少効果を打ち消すほどは株価が上昇しなかったりすると、あっという間に価値がゼロになる可能性があります。通常、短期のオプションは残りの有効期間が短いため割安ですが、その分、セータによる価値の減少が激しく、オプションが無価値になってしまうのも早くなるのです。

決算説明会や企業の記者会見など、短期的に株価を大きく動かすようなイベントが予想される場合は、短期オプションを使うのが良い選択肢かもしれません。ただ、実際には、短期的な期待に基づいて投資するのに、短期オプションを使わない方法もあります。それは日付の長いオプションを買い、そのポジションを日付の短いオプションと同じ期間保有することです。そうすると、時間的価値の減少を小さくすることができます。

どの権利行使価格がいいか:リスク・リワードのトレードオフをチェック

オプションの権利行使価格は、オプションが行使された場合に原資産が売買される価格となります。権利行使価格と原資産の市場価格との関係から、オプションがイン・ザ・マネー(ITM)かアウト・オブ・ザ・マネー(OTM)かが分かります。これについては下の表をご覧ください。株価が権利行使価格と同じ場合は、アット・ザ・マネー(ATM)と呼ばれます。株価は常に上下に動きますから、通常はあるオプションがアット・ザ・マネーの状態を長く保つことは不可能です。

株価が権利行使価格から離れると、オプションはより深くイン・ザ・マネー、あるいはより深くアウト・オブ・ザ・マネーになります。

- イン・ザ・マネーが深くなればなるほど、オプションが満期日をイン・ザ・マネーで迎える可能性、つまり権利行使される可能性が高くなります。ただし、それとトレードオフの関係にあるのが、そのようなオプションはより高いプレミアム(オプション料)を支払って購入する必要があるということです。

- 逆に、アウト・オブ・ザ・マネーが深くなればなるほど、オプションが無価値で満期を迎える可能性が高くなるため、オプションの取引コストは低くなります。たとえ割安であっても、アウト・オブ・ザ・マネーのオプションの買い手は、オプションを満期まで保有した結果、支払ったプレミアム全額を失う可能性が高くなることを受け入れることになります。

例えば、ABC株が現在101ドルで取引されており、2 月満期の権利行使価格100ドルのABCコールがわずかにイン・ザ・マネーの状態だとしましょう。このコール・オプションが満期日にイン・ザ・マネーになるか、アウト・オブ・ザ・マネーになるかは非常に不透明であり、株価が2ドル下がるというわずかな動きで、わずかにイン・ザ・マネーだったコール・オプションがあっという間にアウト・オブ・ザ・マネーに変わる可能性があります。一方、不確実性が低い2 月満期の権利行使価格80ドルのABCコールは、満期日までイン・ザ・マネーであり続ける可能性が高いです。

どのオプションを買うかを決めるとき、権利行使価格が100ドルか80ドルのどちらが自分の戦略に最適か、どうやって判断すれば良いのでしょうか?さらに権利行使価格は85、90、95、105、110、115、120 など、さまざまなオプションがあるかもしれません。

実際には、権利行使価格の選択は、主にリスクとリターンのトレードオフに対する好みによって決まります。仮に、コール・オプションの取引で少額のリスクしか負わず、アウト・オブ・ザ・マネーの安いコール・オプションを購入したとします。株価が権利行使価格を上回って急騰し、イン・ザ・マネーとなった場合、このようにアウト・オブ・ザ・マネーのコール・オプションを選択したことは最善の策であり、その利益率はより大きなものになります。

しかし、成功する確率はかなり低いです。つまり、アウト・オブ・ザ・マネーのコール・オプションを購入するために投資した資金が少額であったとしても、イン・ザ・マネーのコール・オプションと比べて、投資額全額を失う可能性は高くなるのです。

まとめ

適切な満期日と権利行使価格を選ぶことは容易ではありません。自分の相場見通し、時間軸、リスク許容度を考慮した上で、どの選択が自分にとって適切かを判断しましょう。しかし、常に完璧な選択ができるわけではないことは肝に銘じておきましょう。

ウィブルアプリのデモ取引で様々な権利行使価格や満期日のオプション取引を試してみると、実体験として理解することができます。さっそくデモ取引を始めてみましょう。